- Сергій Куюн, Іван Марченков, Консалтингова група «А-95»

2022 року Україна була змушена перебудовувати логістику постачання дизельного пального через втрату 100% традиційних джерел імпорту. За рік від початку широкомасштабного вторгнення Захід упровадив ембарго, яке змінило напрямки руху нафтопродуктів по всій земній кулі.

Як наслідок, Росія втратила найліквідніший європейський ринок, її прибутки зменшилися. Але російські нафтові компанії адаптуються до життя в умовах санкцій, тому цивілізованому світу варто й далі посилювати заходи для зменшення дохідності російського нафтового експорту.

Russia, goodbye!

Упродовж 2022 року картина російського морського експорту дизпального (ДП) та газойлів була досить одноманітною. Близько 83–85% обсягів їхало до країн Європи, 7–8% — до Азії та Близького Сходу, 4–6% — до країн Африки, решта ж діставалася берегів Північної та Південної Америки. Європа була найжирнішим ринком збуту російського ДП та газойлів — тут тобі й високі премії, й дешевша логістика, й довгострокові об’ємні контракти.

Тому впровадження ембарго 5 лютого 2023 року завдало хоча й не фатального, але болючого удару по російській нафтопереробці. Росіянам довелося перебудовувати логістику, розширювати флот танкерів і заходити на ті ринки, де на них ніхто не чекав.

Протягом перших двох-трьох місяців після впровадження торговельних обмежень істотно зросли обсяги операцій ship-to-ship із російськими вантажами, які, з одного боку, давали змогу судновласникам уникнути санкцій, а з іншого — заплутати маршрути руху нафтопродуктів. Більш як 10% морських партій у цей період по кілька тижнів не мали кінцевого пункту призначення. Було зафіксовано спроби (деякі з них навіть вдалі) постачання до Європи російських вантажів під виглядом нафтопродуктів, вироблених у інших країнах. Таких випадків ставало дедалі менше, але повністю як явище вони не зникли.

Наприкінці минулого літа географія постачання російського ДП та газойлів набула більш-менш стабільних обрисів. Нині понад 80% вантажів опиняється в портах Туреччини, Бразилії та країн Африки (див. рис.1). Шлях до нових покупців у багатьох випадках прокладався знижками, що сприяло витісненню інших постачальників із їхніх традиційних ринків.

Найбільший вплив лютневе ембарго мало на паливний баланс країн Європи, адже саме на європейський ринок припадала найбільша частка постачання російських дистилятів. 2022 року із 61 млн тонн ДП та газойлів, доставлених морським шляхом до країн ЄС, майже 31 млн тонн було відвантажено з російських портів. Інакше кажучи, Європа мала замістити половину свого імпорту дистилятів.

Для запобігання виникненню паливної кризи ЄС зробив дві вочевидь прості та водночас стратегічно важливі речі: країни блоку скоротили експортні продажі та сформували запаси дизпального, достатні, щоб перечекати бурю на ринку. Про дату впровадження заборони імпорту російських нафтопродуктів було відомо за кілька місяців, тому європейські країни мали достатньо часу, аби вжити заходів щодо забезпечення внутрішнього ринку пального.

У вересні 2022 року Європа почала активно скуповувати дизпальне з усіх напрямків, зокрема з Росії. Це дало змогу європейським країнам на додачу до наявних запасів накопичити, за різними оцінками, від 6 до 8 млн тонн пального напередодні впровадження ембарго. Цими запасами Європа живилася ще кілька наступних місяців.

Близький Схід і далекі Сполучені Штати

Впровадження ембарго та фактичне припинення продажів російських нафтопродуктів у більшість країн ЄС призвело до посилення позицій на європейському ринку інших світових експортерів пального.

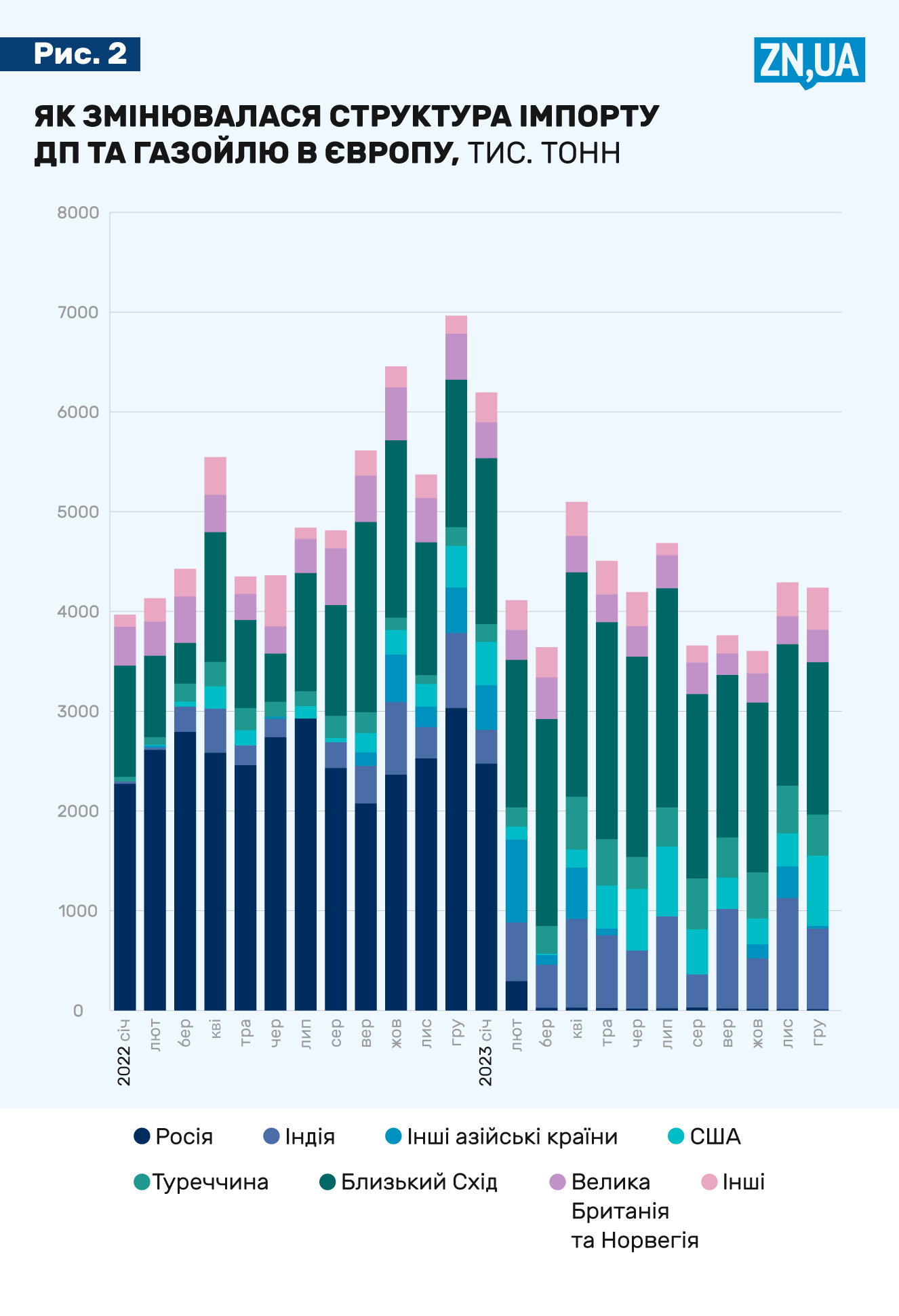

Найбільшого значення набуло постачання з країн Близького Сходу (див. рис.2). Протягом перших шести місяців після припинення російського постачання, із березня до серпня 2023 року, відвантаження ДП та газойлів із Близького Сходу до Європи зросло з 0,9 до 2,1 млн тонн на місяць. Щоправда, подвоєння продажів вочевидь стало можливим завдяки великим обсягам російського імпорту, який надходив у ті ж таки близькосхідні країни. За нашими спостереженнями, у зазначені півроку близько 20% обсягів російського експорту дизпального та газойлів опинялося в портах Близького Сходу. Споживаючи російські барелі, арабські нафтові компанії змогли вивільнити обсяги нафтопродуктів власного виробництва для експорту до Європи. Є всі підстави вважати, що частина цих обсягів була тим самим російським пальним, але вже з новими документами.

Аналогічно діяла й Туреччина, яка стала найбільшим притулком для російських нафтопродуктів. Протягом останніх півроку в турецькі порти надходить у середньому 1,5 млн тонн російського ДП та газойлів на місяць. Це дало змогу Туреччині збільшити щомісячні продажі дистилятів у Європу з 200 до 400 тис. тонн.

Зростання любові до російського пального сприяло тому, що турецькі компанії повністю припинили або значно скоротили закупівлі пального з інших країн. Індія, яка минулого року була другим за обсягами постачальником ДП та забезпечувала майже чверть усього турецького імпорту, була змушена перенаправляти постачання на інші ринки, зокрема на європейський.

Свій шматок європейського «дизельного» пирога отримали й американські виробники. Але на відміну від Туреччини та країн Близького Сходу, які однією рукою забирали російське паливо, а іншою відправляли свій продукт до Європи, компанії зі США змогли наростити продажі дизелю внаслідок збільшення обсягів виробництва. В прагненні забезпечити внутрішній попит на пальне, насамперед на бензин, після скасування «ковідних» обмежень, американські НПЗ збільшили з початку року переробку нафти на 2 млн барелів на добу до 17,1 млн барелів (див. рис.3). Завантаженість американських переробних потужностей зросла з 89% в березні до 94% у серпні, а виробництво дизельного пального збільшилося на 1,3 млн тонн на місяць до 19,2 млн тонн.

Зміна географії постачання дистилятів до Європи наклала відбиток на структуру забезпечення українського ринку дизпального, адже більш як 90% його обсягів потрапляє в Україну через європейські порти. Окрім європейського або індійського продукту, звичним явищем для України стала закупівля пального зі США, Кувейту чи ОАЕ (див. рис.4). Протягом 2023 року в Україну постачалося дизпальне з 32 країн. Диверсифікована структура постачання ДП, з одного боку, сприяє створенню конкурентного середовища, а з іншого — забезпечує певну стійкість українського ринку перед зовнішніми чинниками.

Дотиснути й перетиснути

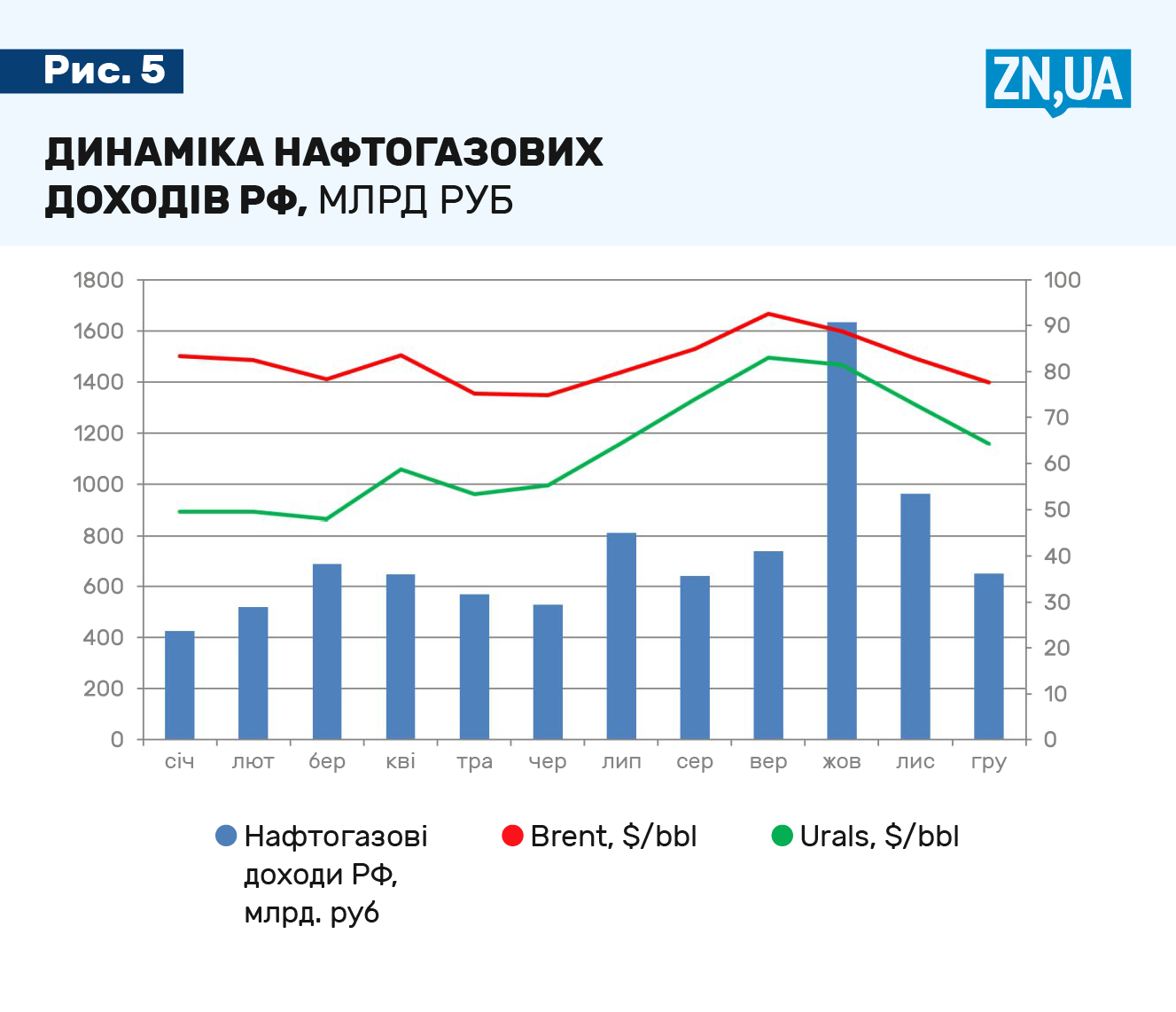

Метою впроваджених G7 санкцій було не усунення російської нафти та нафтопродуктів зі світового ринку, а зменшення доходів російського бюджету, який фінансує агресію проти України. Згідно з даними міністерства фінансів РФ, нафтогазові надходження 2023 року скоротилися на 24%, до 8,82 трлн руб. У доларовому еквіваленті падіння було більш разючим, російський бюджет отримав 101,9 млрд дол., це на 40% менше порівняно з 2022 роком. Отже, санкції працюють, хоча й мають розтягнутий у часі ефект.

Російські виробники пального були усунені від преміального та логістично близького європейського ринку й нині мусять постачати основні обсяги на далекі відстані. Це збільшує транспортний складник у кінцевій ціні, в якій також присутні чималі знижки. У вересні середня вартість дизельного пального, яке Бразилія імпортувала з Росії, становила 843 дол./тонна, тобто на 147 дол./тонна менше за середнє значення котирувань у Північно-Західній Європі. А якщо врахувати вартість транспорту, то дохідність була меншою на 200 дол./тонна від «європейської».

Постачання ДП та газойлів до Туреччини із цього погляду начебто виглядає ефективнішим, але з чорноморських портів надходить не більш як 60% вантажів. Решта російських обсягів їде до Туреччини з балтійських терміналів, вартість фрахту водночас удвічі більша порівняно з чорноморським постачанням. Тим часом, кажуть джерела на ринку, турецькі комерсанти також чудово розуміють прибутковість альтернативного постачання російського пального, тому не втрачають нагоди «віджати» ціни по максимуму.

Зберегти обсяги й покращити економіку постачання допоміг так званий тіньовий флот, частка якого в перевезеннях нафтопродуктів протягом минулого року коливалася від 40 до 70%, свідчать дані CREA.

Хоч обмеження, впроваджені Заходом, і урізали грошовий потік до російської казни, надходження й досі залишаються достатньо великими, щоб фінансувати криваві дії Кремля. Окрім ембарго, вперше в історії було запроваджено механізм обмеження цін на російську нафту та нафтопродукти (так звані price cap). Задум був такий: якщо в контракті ціни вищі за встановлені, вантаж не буде застрахований європейськими компаніями, а це фактично унеможливлює постачання. Подолати цей бар’єр допоміг той самий «тіньовий» флот, який такого страхування особливо й не потребував. Окрім того, з’явилися повідомлення й про інші маніпуляції.

Восени це нарешті зрозумів і Захід. 12 жовтня США оголосили про посилення заходів проти незаконного флоту. Також почали здійснювати ретельніший фінансовий моніторинг банківських установ Індії та ОАЕ щодо дотримання умов санкцій. Впроваджені заходи мали ефект — розмір знижки Urals до ціни Brent зріс із 7 дол./барель у жовтні до 13 дол./барель у грудні (див. рис.5).

***

Статистика щодо зменшення нафтогазових доходів Росії не має заспокоювати.

По-перше, це офіційні дані російських органів влади, довіри до яких немає. Не виключено, що це є частиною дезінформації для запобігання посиленню санкцій.

По-друге, об’єктивно встановлені прайс-кепи є зависокими, хоча й вони не виконуються. Контроль над посиленням страхування й перевірки танкерів із російською нафтою та нафтопродуктами необхідний і самій Європі, бо насамперед їй загрожують наслідки можливих аварій — граничний термін використання цих старих суден уже майже сплив.

А головним результатом глобальних трансформацій на ринку став крах російського міфу про неможливість існування без російських нафти, газу, нафтопродуктів. Європа та світ успішно перегрупувалися, що природно призвело лише до тимчасового підвищення цін і їх подальшого повернення до рівнів, нижчих за 2021 рік.

Джерело: «Дзеркало Тижня»

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти