Рынок и потребитель с ужасом привыкают к новым ценовым реалиям. Бензин по 12,50 грн/л считается удачей. А в оккупированном Крыму об этом можно только мечтать — максимальная планка там достигла 15 грн/л. Однако высокая цена — это не самое худшее, что может быть. Намного хуже, когда цен нет вообще, так как нет продукта… А еще хуже, если это происходит на этапе подготовки к периоду активного потребления… Этой весной рынку и новому правительству предстоит пройти первый и, скорее всего, самый ответственный в этом году рубеж. Вызовы серьезные, но они понятны.

Напряжение было ожидаемым. Постановление Нацбанка №49 от 6 февраля 2014 г. о задержке в шесть дней при покупке валюты импортерами привело к срыву и дестабилизации поставок нефтепродуктов. Ситуация усугубилась невероятными скачками курса доллара в конце февраля — начале марта. «Утром казалось, что заработал, вечером выясняется — в минусе», — описывает особенность момента один из крупных трейдеров.

Такая непредсказуемость привела к тому, что оптовые рынки «встали», ресурсодержатели отказываются продавать продукт даже при условии стопроцентной предоплаты. Кто знает, сколько завтра понадобится денег для следующей закупки? Недельная заморозка, которая по факту превратилась в декадную, обнулила «оборотку» многих трейдеров. «Банки кредитовать не хотят, краткосрочная гривна очень дорогая, проще ничего не предпринимать вообще», — объясняют участники рынка.

Занервничали и экспортеры. По рынку поползли слухи, что из-за валютных скачков у отдельных покупателей сдали нервы и они отказались погашать долги по поставкам с отсрочками. Но проблемы с проплатами начались у всех без исключения. В результате польский Orlen свернул программы по товарному кредитованию украинских клиентов, а «Белорусская нефтяная компания» приостановила торговлю через свою украинскую «дочку» за гривны и перенаправила всех желающих на своего британского трейдера.

Лучше других на общем фоне выглядело дочернее предприятие «Ромпетрол Украина», которое, по сути, в единственном числе формировало оптовое предложение на рынке. Такой эксклюзив компания оценила по достоинству: без доставки — 17 300 грн/т, или около 13 грн/л. Шок прошел быстро, и спустя пару дней покупатели взяли назад свои неприличные слова в адрес трейдера.

Все потому, что других предложений нет. «Мы везем только под свои станции, оптом торговать рискованно», — рассказал директор одной из крупнейших сетей АЗС.

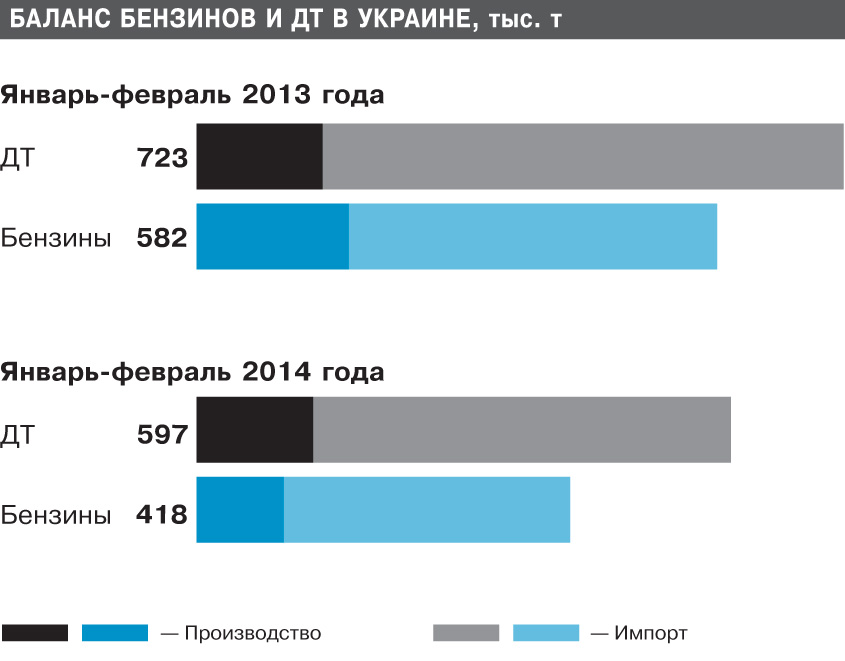

Ситуация с ресурсами угрожающая. Согласно оперативным данным «Консалтинговой группы А-95», баланс рынка (предложение) бензина в феврале 2014 г. снизился по сравнению с аналогичным периодом 2013 г. на 25,3% и на 22,4% — по дизтопливу. Иными словами, рынок подходит к сезону активного потребления не с традиционным зимним запасом, а с дефицитом.

Но есть еще один важный нюанс. Имя ему ВЕТЭК. По оценкам «Консалтинговой группы А-95», доля этого игрока на оптовом рынке по итогам 2013 г. достигла 20%. Проблема в том, что просевшие февральские объемы включают в себя и поставки ВЕТЭК, которые были оперативно заблокированы после смены власти. «Правым сектором» была заблокирована Херсонская нефтеперевалка, днем ранее — Одесский НПЗ, который двумя днями позже остановил переработку. Не будет преувеличением сказать, что таким образом рынок лишился еще 20% объема.

Таким образом, реальное снижение доступного объема топлива составило около 45% по сравнению с прошлым годом. Как перекрыть такой дефицит?!

Несмотря на всю очевидность ситуации, закатывать рукава никто не спешит. «Надо переждать смутное время, пока доллар не успокоится», — таково на сегодняшний день самое распространенное мнение. Это делает ресурсную ситуацию в марте очень опасной. Крупные трейдеры говорят о достаточности запасов не слишком уверенно, а о положении мелких региональных компаний можно только догадываться.

Понятны два момента. Первый: времени на раскачку у нового главы Минэнерго Юрия Продана нет, необходимо взбадривать Экспертно-аналитическую группу по рынку нефтепродуктов. Второй: даже без заседания группы необходимо начинать разговор с Нацбанком о спецпорядке выкупа валюты для поставщиков критического импорта. С фиксированной ценой на газ эти шесть дней отсрочки еще как-то можно состыковать, но со спецификой нефтяного рынка это просто несовместимо, поскольку топливные котировки также весьма волатильны. Да, и третий: надо начинать молиться, чтобы мировой рынок не рванул вверх. Иначе нынешние 13 грн/л покажутся счастьем.

Крымская трещина

В связи с оккупацией Крыма из всех щелей полезли новости о надвигающейся энергетической блокаде со стороны Таможенного союза. На поверку эта информация не подтвердилась, да и в целом такой вариант выглядит маловероятным. (Правда, и во вторжение в Крым раньше не верилось…)

Сначала о России. По итогам 2013 г. в Украину было поставлено 2 млн т российского ДТ, что составляет чуть более 20% рынка светлых нефтепродуктов. Надо сказать, что эти поставки больше нужны самим российским компаниям, так как за их низкокачественный, как по современным меркам, продукт здесь платят неплохие деньги. К тому же производство дизеля в России избыточное, вывозить его нужно так или иначе.

Сможем ли обойтись без этих поставок, если вдруг что? Здесь мы подходим к рассмотрению ключевого направления — Беларуси, за которой по итогам прошлого года 30,8% рынка Украины. В свете последних событий можно утверждать, что в 2014 г. у Беларуси есть шансы повторить, а может, и превзойти успех 2012 г., когда ее поставки в Украину составили 4,2 млн т, или около 43% рынка.

На чем базируется такой прогноз? Прежде всего, надо понемногу готовить себя к тому, что нас навсегда покинул Одесский НПЗ. А также к тому, что мы вряд ли станем очевидцами запуска Лисичанского НПЗ «Роснефти» — главного ожидаемого события на рынке в этом году. Эта тема нуждается в отдельном рассмотрении, а пока предлагается принять ее как данность. Ограничимся лишь тем очевидным фактом, что развитие украинской экономики вряд ли входит в задачи самой близкой к Кремлю нефтяной компании России.

Далее. Упомянутый уход ВЕТЭК очевидно вернет природную географию поставок. Речь, прежде всего, о снижении импорта через морские порты, который, как ни крути, явно проигрывает белорусскому. Не подведет ли Минск? Скажем так, сюрпризы, как и везде, где присутствует Россия, возможны. Но чтобы заставить сябров отказаться от премиальных поставок в Украину, необходимо обладать серьезной аргументацией, так как убытки будут весьма ощутимыми. Не исключено, что Москва достанет свою любимую дубинку в виде урезания графиков поставок нефти на белорусские НПЗ.

Но даже если россияне додавят белорусов и добьются блокирования поставок в Украину, у нас всегда остается запасной выход — море. Это будет несколько дороже, но «сухими» не останемся. Не без проблем, но можно наладить стабильный поток и через западную (европейскую) сухопутную границу, там будут только рады. Из-за перепроизводства европейские НПЗ в 2013 г. показали огромные убытки, и появление такого крупного клиента будет настоящим сюрпризом.

Также нельзя списывать со счетов и кременчугскую «Укртатнафту». Контролирующий ее Игорь Коломойский явно находится в теме и в доле при новых раскладах, поэтому, глядишь, и «Укртранснафта» получит долгожданный зеленый свет на давальческую переработку технологической и прочей нефти за госсчет в Кременчуге…

Итак, сценарии возможны разные, но безвыходных среди них нет. Первый крайне сложный рубеж предстоит пройти этой весной. «Вечеринка» через две-три недели, но достаточно «весело» уже сегодня.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти