Сжиженный газ – один из немногих энергоносителей, в транзите которого Украина эффективно использует свой потенциал. Жизнь в этом сегменте энергорынка кипит: объемы транзита постоянно растут, открываются новые перевалочные комплексы. Россия и Казахстан – основные владельцы транзитного газ – планируют значительно нарастить производство и экспорт. Однако роль Украины в этих планах пока не определена. Есть все основания полагать, что для сохранения транзитных объемов Украине придется очень постараться.

Конец сентября ознаменовался для Крыма значимым событием – в Керченском морском торговом порту был введен в эксплуатацию терминал по перевалке сжиженных углеводородных газов (СУГ) «АЕГаз-Терминал». Комплекс предназначен для транспортировки сжиженного газа из России и Казахстана в Турцию, а также в Средиземноморский регион.

Инвесторы – казахстанские компании «Дала-групп» и «Дала-Транс» – вложили в керченский комплекс около $25 млн. Отмечу, что изначально, в 2005 г., инвесторы планировали ввести комплекс в эксплуатацию буквально через год, в 2006-м. В итоге планы сбылись наполовину: комплекс был построен действительно рекордными темпами, всего за год, но этот год сместился на шесть лет. Инвестор категорически опровергает версию о противоречиях с местными властями, списывая задержку на внутренние проблемы. Так, несколько раз срывались договоренности о кредитовании, изменился и состав акционеров проекта.

Неподдельное удовлетворение керченских и крымских властей понятно: новое предприятие, безусловно, создаст новые рабочие места и начнет работать в том числе и на местный бюджет. Весьма красноречиво свидетельствует о переменах тот факт, что новый комплекс с современным оборудованием построен на месте развалин еще советского автопредприятия (АТП), ранее так органично дополнявших депрессивный пейзаж промышленного региона.

Номинальная мощность нового терминала в Керчи – 1 млн т, что позволяет отнести его к крупным, по отраслевым меркам, объектам. Главный же вопрос, который стоит перед владельцами «АЕГаз-Терминала», – насколько будет использоваться потенциал объекта. Этот вопрос не менее остро стоит и перед другими перевалками.

Выходи строиться!

Транзит сжиженных газов – одна из тех отраслей, где весьма мощно раскрылся транзитный потенциал Украины, о котором принято так много говорить, но ничего не делать. В нашем случае основной предпосылкой является нахождение на Западе крупного потребителя сжиженного газа в лице Восточной Европы, а на юге – Турции, мирового лидера по потреблению пропан-бутана. С другой стороны имеем Россию и Казахстан, которые располагают избыточным ресурсом сжиженного газа.

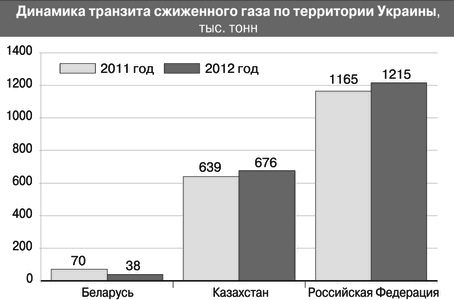

Согласно статистике «Укрзалізниці», за 8 месяцев 2012 г. по Украине транзитом проследовало 1,93 млн т СУГ, что на 3% больше, чем в 2011-м. За этот период на различные сжиженные газы пришлось около 40% всего транзита нефтепродуктов через Украину. Около 63% объемов было отправлено из России, 35% – из Казахстана, остальное – из Беларуси.

Чуть больше половины транзитных объемов идет в украинские порты. Мощности по приему СУГ расположены в Одессе, Ильичевске, Керчи (с учетом «АЕГаз-Терминала» там уже четыре перевалки), а также в Рени (небольшая перевалка на Дунай). По морю основной объем газа отправляется в Турцию, небольшая его часть идет в Средиземноморье.

Почти 47% транзитных объемов сжиженного углеродгаза транспортируется через Украину в страны Восточной и Западной Европы. Сухопутные украинские перевалочные комплексы сконцентрированы в Закарпатье: два в Мукачевском районе и один в Чопе. Если на море газ перегружается из железнодорожных цистерн в танкеры, то на железнодорожной перевалке СУГ-ресурс перегружается из ширококолейных цистерн советского образца в узкоколейные евроцистерны.

С учетом тенденции увеличения потребления газа в Европе и Турции, на украинских границах активизировалось строительство. Так, в начале 2011 г. был введен в эксплуатацию «ТЭС-Терминал». Запуском перевалки в Керчи крымские бизнесмены, по сути, нарушили монополию в морской перевалке группы «Приват», которая располагает терминалами в Одессе, Ильичевске и Керчи. В июле 2011 г. состоялись торжества по поводу ввода в эксплуатацию перевалки «ПетроКарбоХем-Мукачево», построенной на деньги казахских акционеров.

Пока в Мукачево праздновали открытие своего объекта, в Керчи уже кипела работа на «АЕГаз-Терминале», который презентовали в сентябре 2012-го.

В ожидании ресурса

Все инвесторы, вложившие деньги в перевалочные комплексы, ориентируются на оптимистичные прогнозы по росту производства сжиженного газа в России и Казахстане. Одним из главных локомотивов производства газа в Российской Федерации стали законодательные изменения 2009 г., направленные на утилизацию попутного нефтяного газа на нефтепромыслах. При добыче нефти на месторождениях из пластов извлекается большой объем попутного газа, состоящего главным образом из фракций пропана и бутана. Нефтяникам дешевле сжечь газ на месте, чем переработать его и отправить потребителю. Из экологических соображений российские власти решили бороться с загрязняющими атмосферу факелами.

Наряду с углублением переработки попутного газа в России растут и объемы добычи нефти. Специалисты «СИБУРа» (крупнейшего российского производителя) к 2015 г. прогнозируют 60%-ное увеличение выпуска СУГ в РФ – до 16,8 млн т.

Потенциал роста в Казахстане также связан с увеличением добычи углеводородов. Так, уже в начале 2013 г. будет начата активная фаза эксплуатации морского месторождения Кашаган. Сроки введения в эксплуатацию крупнейшего за последние 40 лет месторождения многократно отодвигались, однако недавно казахстанские власти подтвердили – январь 2013 г. План по первому году эксплуатации – 13 млн т нефти. Однако на пике производства Кашаган будет выдавать до 50 млн т в год. Правда, пока трудно спрогнозировать производство СУГ в Казахстане, однако можно с уверенностью сказать, что темпы его производства будут выше, чем в России.

Куда пойдет газ?

Этот вопрос не дает спокойно спать владельцам украинских газовых перевалок. Как известно, политика России в отношении экспорта энергоресурсов сводится к минимизации поставок через соседние страны и максимальной загрузке собственных портов. Красноречивыми примерами этой стратегии являются газопровод «Северный поток» и активное продвижение «Южного потока». Еще стоит вспомнить нефтепроводы БТС и БТС-2, снизившие актуальность проходящей через Украину и Беларусь «Дружбы», а также ВСТО, позволивший сконцентрировать экспорт нефти на Дальнем Востоке. Переориентировать железнодорожный экспорт российского дизтоплива в Европу с сопредельных стран на собственные порты позволил проект «Север» (сеть трубопроводов и крупная перевалка в Приморске).

Вышеописанная политика в последние годы коснулась и сжиженного газа, экспортные объемы которого продолжают расти. Так, в 2012 году был запущен терминал «Таманьнефтегаз» в районе черноморского мыса Железный Рог (Краснодарский край). В Тамань уже ушла часть нефти, ранее переваливаемой в Одессе, туда же вскоре отправится и весь нефтяной поток, кормивший в последние годы государственную «Феодосийскую нефтебазу». Кроме того, таманский терминал к концу нынешнего года планирует выйти на мощность по перевалке сжиженных газов в 1 млн. тонн в год. Достаточно взглянуть на карту, чтобы понять, что этот миллион тонн будет взят в украинских портах.

А на второе полугодие 2013-го запланирован запуск крупной перевалки на севере России – в порту Усть-Луга (Ленинградская область), годовая мощность которого составит 1,5 млн т. Используя этот терминал для поставок в Западную Европу, Россия также получит альтернативу Украине.

«В прошлом году мы экспортировали больше полутора миллионов тонн СУГ, поэтому уже тогда могли бы загрузить Усть-Лугу на 100%. Скажу, что стоит задача с момента запуска использовать его по максимуму», –

сказал в интервью OilNews Алексей Родичев, руководитель направления маркетинг дирекции углеводородного сырья «СИБУРа».

В режиме нон-рекордс казахи признаются, что привлекательность украинских перевалок значительно упала после создания Таможенного союза, в результате чего значительно подешевела транспортировка в российские порты. Да и без этого, говорят у владельцев ресурсов, уже давно нет желания лишний раз связываться с «Укрзалізницею».

Впрочем, россияне не спешат хоронить украинские перевалки. Несмотря на то, что к концу следующего года Россия будет иметь 2,5 млн т новых мощностей по перевалке сжиженных газов, россияне планируют к этому времени произвести столько газа, что хватит на всех. Однако точных цифр они не называют.

Что касается Казахстана, то его экспортный потенциал будет зависеть от политики акционеров Кашагана и от властей страны. Сегодня казахстанский рынок сжиженного газа с трудом можно назвать цивилизованным, поэтому не исключено его жесткое регулирование, как это произошло со светлыми нефтепродуктами. Кроме того, сейчас страна намерена интенсивно нарастить потребление СУГ внутри страны.

Другими словами, перекроют ли Россия с Казахстаном 2,5 млн т новых мощностей к 2013 г. растущим производством, пока непонятно.

Работа локтями

Немало зависит и от владельцев украинских перевалок. В частности, речь идет о тарифах. Как признался представитель одного из комплексов в Керчи, тарифы еще удается удержать на прежнем уровне. «Пока раскачивается Тамань, у нас есть ресурсы. Но конкуренция растет, и как только кто-то первый пойдет вниз, за ним ринутся все», – считает крымчанин.

Впрочем, даже без Усть-Луги и полноценной Тамани конкуренция в отрасли транзита СУГ через Украину уже довольно острая. Об этом, в частности, свидетельствует и конфликт в Крыму. Напомним, что в январе 2012 г. по абсурдным обвинениям были задержаны владельцы корпорации «ТЭС», в которую входит перевалочный комплекс в Керчи. Реальных причин преследования выдвигалось много, однако люди, знакомые с ситуацией, однозначно указывают на перевалочный бизнес корпорации. Подтверждает версию и сводка по транзиту: только за 8 месяцев этого года в Керчь из Одессы и Ильичевска «перетекло» более 100 тыс. т транзитного газа.

Тепло приняли в Керчи и «АЕГаз». Авторитетное профессиональное издание «спутало» пусконаладочные работы, в ходе которых выявляются и устраняются неполадки, с первой отгрузкой, и распространило информацию о ненадежности объекта.

Непростая ситуация у «ПетроКарбоХем-Мукачево». Владельцы терминала до сих пор не нашли крупных объемов для выхода на плановую мощность и пока переваливают крайне небольшие ресурсы. Видимо, найти газ в России и Казахстане, несмотря на рост его производства, все же очень непросто.

Резюмируя вышесказанное, можно сказать, что инвесторам «АЕГаз-Терминала» и другим, вложившим средства в перевалку в Украине, явно не светит отдых на Черноморском побережье. Вместо этого им придется, во-первых, активно работать локтями в таких плотно населенных районах, как Керчь и Мукачево, а во-вторых, убеждать ресурсодержателей в Астане и Москве направить растущие объемы именно на них.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти