Снижение уровня жизни украинцев принесло сжиженному газу неслыханную популярность. На этот вид автомобильного топлива приходится уже треть розничного рынка моторных топлив. Если ситуация будет развиваться в том же темпе, к чему есть все предпосылки, потребление автогаза может превысить потребление бензинов в Украине уже в начале следующего года. Несмотря на схожесть с другими рынками моторных топлив, на рынке автогаза свои игроки, правила и тенденции.

Десять лет назад одним из факторов, вынуждавших воздерживаться от использования сжиженного газа в качестве топлива, был недостаток инфраструктуры – заправок откровенно не хватало. Теперь все иначе: почти все крупные заправочные комплексы оборудованы газовыми колонками, а отдельно стоящие газовые модули вырастают в самых немыслимых местах (о проблеме нелегальных АГЗС см. стр.42, 43).

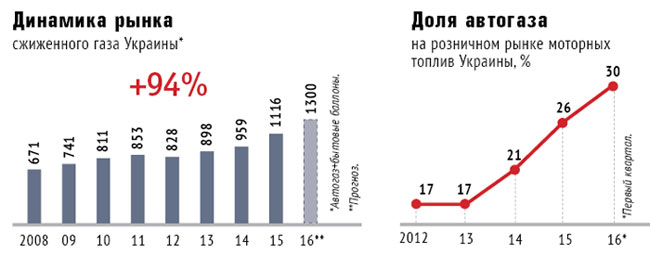

Резкое снижение доходов граждан Украины обеспечило успех сжиженному газу как наиболее доступному и дешевому автомобильному топливу. В 2012-2016 гг. потребление этого энергоносителя выросло на 27% – до 1150 тыс.т.

Двигаясь встречными курсами, динамики потребления сжиженного газа и бензина полностью перекроили картину розничного рынка. Если в 2012 г. автогаз занимал лишь 17% в структуре реализации украинских АЗС, то по результатам первых трех месяцев 2016 г. уже 30%.

Двигаясь встречными курсами, динамики потребления сжиженного газа и бензина полностью перекроили картину розничного рынка. Если в 2012 г. автогаз занимал лишь 17% в структуре реализации украинских АЗС, то по результатам первых трех месяцев 2016 г. уже 30%.

Например, в Польше и Турции, где, по мировым меркам, потребление автогаза очень высоко, его доля на розничном рынке составляет 17-18%.

Тот же I квартал дает основания полагать, что 2016 г. покажет еще большую динамику по автогазу, чем рекордный 2015 г., когда рынок увеличился на 15%. Это означает, что в начале или в середине 2017 г. объемы потребления сжиженного газа и автомобильных бензинов в Украине могут сравняться.

Как всегда и везде, залог успеха автогаза – его цена, точнее – ее соотношение со стоимостью бензина. Традиционно стоимость переоборудования автомобиля «отбивается» в обозримые сроки, если газ дешевле бензина примерно на 50%, хотя в Украине в 2012-2013 гг. новые потребители появлялись и при соотношении в 60%.

Когда же стоимость автогаза снизилась до 35% цены на А-95, устанавливать газобаллонное оборудование начали даже ярые противники этого топлива.

При этом украинцами по-прежнему больше движут эмоции, нежели трезвый расчет. При разнице стоимости пропан-бутана и бензина почти в три раза колебание цены на газ на гривню или даже на две не сыграет решающей роли при принятии решения, переоборудовать авто или нет. Люди решают, что дальше на бензине ездить дорого, и переходят на газ.

Клиент предпочитает подешевле

На «пропан-бутанизацию» страны разные участники розничного рынка топлив реагировали с разной скоростью, и до сих пор успехи у них разные. Точных данных о сети газовых заправок в Украине нет, однако, по экспертным оценкам, в стране их около 4000 штук, из них примерно 800 появились в 2014-2015 гг.

Крупнейшим оператором по величине сети газовых модулей остается группа «Приват». Впрочем, сеть гиганта, насчитывающая более 1600 АЗС, покрывает 27% территории страны.

По этому показателю группе «Приват» уступает лишь «Amic-Украина», ранее работавшая под брендом «Лукойл», в бытность которого внимания сжиженному газу уделялось немного. На другом полюсе – «БРСМ-Нафта» и КLO, у которых автогаз есть почти на каждой заправке.

Разные успехи в строительстве АГЗС не в последнюю очередь связаны с жесткостью требований к размещению модулей в Украине. Кто-то закладывал газ в проект изначально, кто-то находит пути обхода законодательства, а кто-то десятый год ждет его изменения.

Неоднородная картина и по объемам продаж. Конкуренция в сегменте сжиженного газа значительно отличается от конкуренции в сегменте бензинов.

В отличие от потребителей «дорогого» бензина, которые лояльны к брендам, большинству людей, отдавших предпочтение доступному сжиженному газу, не важны чистота туалетов, размер сосисок в хот-догах и внешняя красота. Основной ориентир – цена.

Этот фактор определяет расклад сил на розничном рынке – больше всего продают сети, торгующие в нижнем ценовом сегменте, – «БРСМ-Нафта» и «Приват».

Этот фактор определяет расклад сил на розничном рынке – больше всего продают сети, торгующие в нижнем ценовом сегменте, – «БРСМ-Нафта» и «Приват».

Мощные продажи сети KLO не в последнюю очередь обусловлены щедрыми акциями, а также столичным расположением. Исключение составляет лишь SOCAR, модули которой удачно расположены и продают много и дорого.

Продолжающееся нашествие газовых модулей в Украине заметно исказило ландшафт рынка. Не несущие затрат на легальное оформление и «оптимизирующие» налоги так называемые «подзаборники» с легкостью переманивают ценой потребителя с лощеных заправок.

Противопоставить крупным сетям, по большому счету, нечего. Так, качество газа у нелегальных операторов почти ничем не отличается от предлагаемого «нелегалами», а вопрос безопасности затмевается экономией в 50 грн. на баке. Единственный реальный недостаток дискаунтеров – частые недоливы газа, ведь за нелегальными объектами нет никакого надзора со стороны государственных органов.

В мировом тренде

Учитывая, что снабжение Украины на 70% обеспечивается импортными поставками, можно смело сказать, что мы плотно интегрировались в восточноевропейский, а через него и в мировой рынок сжиженного газа. Это означает, что мировые тенденции будут оказывать на нас самое непосредственное влияние.

А тенденции наблюдаются приятные для потребителя: газа в мире много, что обещает его доступность и минимальную относительно бензина и дизтоплива цену.

Есть у импортной завязки и другая сторона. В апреле 2016 г. доля поставок из РФ в Украину достигла 90% от общего объема импорта, а по итогам I квартала российские производители обеспечили 45% украинского рынка автогаза.

Имея под боком одного из крупнейших производителей энергоресурсов, это неудивительно, однако, учитывая геополитическую ситуацию, такая зависимость не может не беспокоить. Впрочем, в отличие от политиков, трейдеры не склонны беспокоиться о возможном эмбарго на поставки газа из РФ.

Во-первых, даже в случае резкого перекрытия российского канала поставок Украина будет располагать достаточным временным ресурсом для поиска альтернативных источников снабжения рынка.

«Рост потребления привлек на рынок множество разнокалиберных трейдеров, у каждого из которых есть какие-то запасы. В хранилищах стабильно присутствует почти недельный объем потребления Украины, такой же объем всегда находится в пути», – отмечает Сергей Стоянский, директор департамента поставок и оптового сбыта сети АЗК «ОККО».

Конфликт на востоке страны с самого начала заставил трейдеров подыскивать страховочные варианты поставок сжиженного газа. Первый среди них – Польша, где газа всегда много.

Польский рынок на 71% зависит от РФ, Казахстана и Беларуси, которые в случае российского эмбарго также прекратят экспорт в Украину, однако это не значит, что поляки не захотят перепродавать газ нам.

Просто он будет дороже с поправкой на логистику и заработки польского трейдера. «Поляки – самый простой вариант, но даже если не рассматривать его, то всегда есть Черное море.

Поставка газа морским путем сейчас будет на $50-80 за 1 т дороже прямой российской, – говорит Владислав Колодяжный, директор компании «Газтрон-Украина». – Это, конечно, повысит цену в рознице, но без газа мы не останемся».

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти