В августе 2017 г. украинские потребители автогаза испытали шок. Из-за острого дефицита пропан-бутана (СУГ) в стране цены на него достигли 17 грн/л, побив все возможные рекорды, и эта проблема впервые стала темой для первых лиц государства. 12–13 октября болезненные вопросы ресурсного снабжения рынка стали основными на форуме украинского рынка сжиженного газа LPG Ukraine 2017.

Спустя почти два месяца после пика цен насжиженный углеводородный газ (пропан-бутан, liquefied petroleum gas, LPG)можно систематизировать информацию о причинах произошедшего, оценить роль всех влияющих факторов и сделать выводы на будущее.

Нащупывая твердую почву

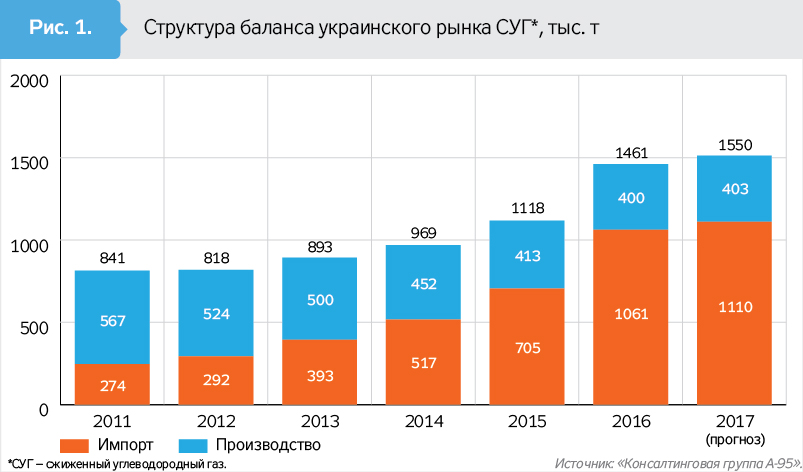

По итогу 2016-го, каждый третий литр автомобильного топлива, проданный на украинских АЗС, пришелся на сжиженный газ, а страна по потреблению пропан-бутана заняла четвертое место в Европе, уступив лишь России, Италии и Польше (см. рис. 1).

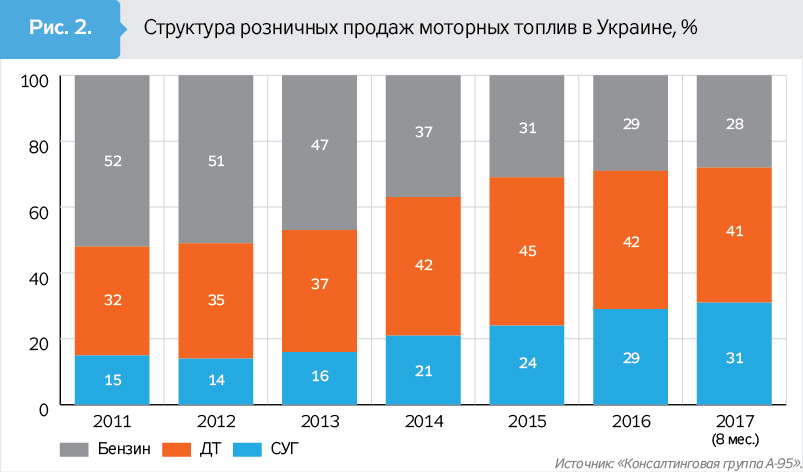

Скажи кто два года назад, засмеяли бы, но сегодня сжиженного газа продается больше, чем бензина (см. рис. 2). Неизбалованный украинский автолюбитель сделал свой выбор.

Востребованность сжиженного углеводородного газа в структуре рынка топлив Украины обусловила взлет цен на него в августе 2017 г. Произошедшее обнажило болевые точки рынка, которые были не так заметны прежде на фоне более скромного потребления СУГ.

Несостоявшаяся диверсификация

ZN.UA рассказывало о том, что беспрецедентный скачок был обусловлен двумя основными факторами: введением Россией ограничений на экспорт СУГ в Украину и невозможностью оперативно восполнить выпавшие объемы за счет других источников (см. ZN.UA №32 от 2 сентября 2017 г., "Цены дали газу").

Газотрейдеры отмечают, что дефицит был неизбежен. Вместе с тем на вопрос о том, как размер ресурсной дыры стал настолько большим, четкого ответа нет. Трейдеров можно понять — с начала апреля и до конца июня 2017-го цена на этот продукт в Восточной Европе показала аномальное снижение на 30%, тогда как раньше несколько лет кряду в этот период она росла. В таких условиях рынок работает "с колес", не накапливая ни тонны запасов.

Почему рынок сжиженного газа не был оперативно наполнен?

В ходе дискуссии на конференции LPG Ukraine 2017 все четче проявлялась дестабилизирующая роль в кризисе "Укрзалізниці". С одной стороны, есть ограничения на экспорт СУГ из России, да и белорусские комплексы, переваливающие российский газ в Украину, сорвали сроки. С другой стороны, даже те объемы, которые были доступны, застряли на пограничных станциях из-за беспрецедентного ступора подвижного состава "Укрзалізниці". Срывая один за другим тендеры на закупку дизельного топлива, монополист железнодорожных перевозок оказался в тупике — просто нечем было заправлять локомотивы.

"На крупных узловых станциях, как Коростень и Хутор-Михайловский, раз в месяц скапливается до 1000 вагонов, в результате простои растягиваются на 6–10 дней", — описал ситуацию директор сети KLO Сергей Житник.

Аналогичная проблема масштабно проявилась в портах, куда на фоне резкого роста цены начал идти ресурс. "Оперативно обеспечить крупные поставки в Украину через морские порты без инфраструктуры хранения невозможно. Можно привезти танкер на 8–10 тыс. т, но как и где быстро аккумулировать такое количество вагонов?! Где далее на юге хранить этот ресурс? Ситуация с движением порожних вагонов еще хуже, чем с гружеными. Вагоны могут стоять неделями на узловых станциях. Оборачиваемость морских поставок очень мала", — рассуждает директор группы компаний GT Владислав Колодяжный.

Не "взлетели" и поставки через западную границу, в частности из Польши. Несмотря на огромную премиальность украинского рынка в августе (плюс 200 долл. на тонне), отгрузки из Польши в кризисном месяце составили всего 1,5 тыс. т (см. рис. 3). Капли в масштабах разогретого рынка. По словам топ-менеджера компании UNIMOT Мартина Завиши, одного из крупнейших польских трейдеров СУГ, свободных объемов для быстрой переадресации у польских поставщиков почти нет. "В среднем по году все выглядит хорошо, но в конкретные периоды оперативно переориентировать значительные объемы с польского рынка не удается", — говорит трейдер. Он добавляет, что Украина стала влиятельным игроком в регионе, поэтому дефицит ресурса у нас, как правило, сопровождается аналогичными процессами в соседних странах.

Никто не хотел умирать запасать

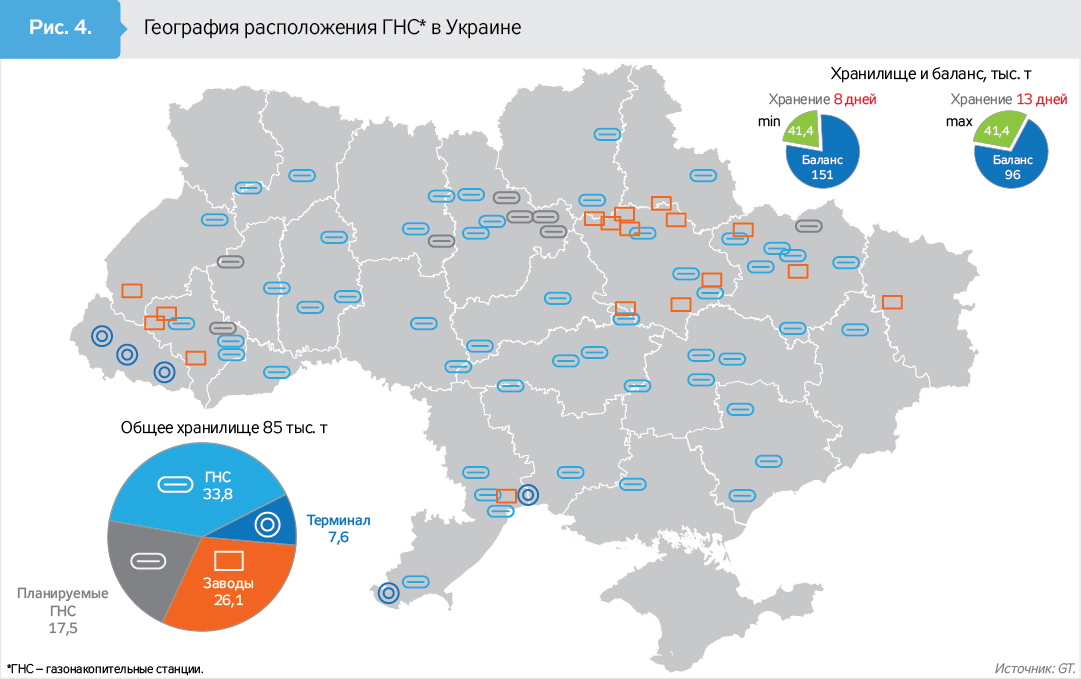

Если роль железнодорожного монополиста в кризисе изначально была недооценена, то с пресловутым дефицитом ГНС (газонаполнительных станций, баз для хранения СУГ), похоже, обратная ситуация.

Проведенный GT Group анализ показывает, что недостатка хранилищ СУГ как такового в Украине нет. "Мощностей хранения в Украине с учетом тех хранилищ, что уже запланированы или строятся, хватает. Другой вопрос — неравномерность их размещения в стране и низкая эффективность их использования", — считает Колодяжный.

Во время совещаний по причинам взлета цены в министерствах и ведомствах нередко звучала идея увеличения мощностей для хранения СУГ. Участники рынка скептически смотрят на эту идею.

"Создание одной тонны хранения сжиженного газа обойдется в 2,5–3 тыс. долл. инвестиций. Срок возврата вложений может растянуться до

15 лет", — аргументирует свой скепсис исполнительный директор UPK Group Александр Киримов.

К слову, в той же Польше общий объем газовых хранилищ составляет около 47 тыс. т при годовом объеме потребления в 2,4 млн т. Однако таких резких скачков цены в Польше практически не бывает. Роберт Степьен, вице-президент другого польского гиганта, Primagaz, говорит, что рынок давно укрупнился и стал более стабильным.

"Для этого, правда, правительству пришлось приложить немало усилий для искоренения различных схем по уходу от налогообложения", — уточнил польский гость LPG Ukraine 2017.

Трейдеры также указывают, что доля TERM-контрактов (долгосрочных договоров) на поставку СУГ в Польше достигает 80%. Это значит, что большинство объемов гарантировано поставщиками, то есть вероятность ажиотажа сведена к минимуму. В Украине до июня 2017 г. доля гарантированного объема не превышала 15%, остальной импорт — спотовые сделки, то есть ситуативная закупка в режиме "сегодня на завтра".

В 2018-м все будет спокойно?

В будущем году украинский рынок сжиженного газа имеет все шансы значительно измениться в части прогнозируемости. Во-первых, компания Proton Energy, единственный на сегодняшний день прямой поставщик СУГ из РФ, сообщила о заключении годового контракта с "Роснефтью". Договоренности предполагают поставку около 40 тыс. т СГУ в Украину ежемесячно. Как сообщил на LPG Ukraine 2017 руководитель коммерческого департамента "Глуско-Украина" (дочерняя структура Proton Energy) Сергей Остапец, большая часть объема уже продана украинским трейдерам по длинным контрактам. При этом, отметил С.Остапец, за TERM-контрактами наравне с крупными трейдерами обращаются и небольшие розничные сети.

Во-вторых, длинные контракты ожидаются с компаниями Казахстана, потоки из которого почти иссякли в 2014 г. Знаковым событием в сентябре 2017-го стало возвращение на украинский рынок "Тенгизшевройла" (ТШО), крупнейшего производителя сжиженного газа в Казахстане. Компания уже нашла покупателей на 10 тыс. т в месяц и активно продолжает поиски клиентов. Согласно циркулирующей на рынке информации, ТШО готов поставлять в Украину до 35 тыс. т сжиженного газа в месяц. Учитывая фактор легендарной бюрократии в ТШО, в ближайшем времени взятый на Украину курс вряд ли будет изменен.

Таким образом, Россия и Казахстан смогут обеспечить поставку по длинным контрактам около 800 тыс. т сжиженного газа в 2018 г. Это значит, что уже до 50% прогнозного потребления украинского рынка будет обеспечено независимо от ценовых колебаний.

Очевидно, что в обозримой перспективе серьезное влияние на рынок сохранит Беларусь. Известный поставщик креветок и другой "санкционки" оперативно отреагировал на кризисные явления в Украине — в Витебске уже работают два комплекса, "заточенных" на перевалку российского сжиженного газа в Украину.

О намерении предоставлять услуги по перевалке СУГ недавно также заявила государственная "Беларуснефть". В кризисный период все белорусские источники выдали в Украину 60 тыс. т газа, а с учетом планируемого введения в эксплуатацию еще двух баз перевалки российского сжиженного газа этот объем может быть увеличен. Разумеется, если политика не перечеркнет все это планов громадье.

Итак, традиционные источники поставок СУГ в Украину смогут обеспечить до 1,5 млн т ресурса в 2018 г., что на 15% рискует превысить прогнозную необходимость Украины в импортном сжиженном газе.

На этом фоне ситуация с поставками из Польши и других западных стран, очевидно, вряд ли изменится, поскольку сжиженный газ из РФ и Беларуси всегда или почти всегда будет дешевле.

Под вопросом и активная работа портов. Море — дорогой источник поставок (и не только СУГ), подчиняющийся иным законам, чем материк. Например, сейчас импорт сжиженного газа "с моря" на 100 долл./т дороже, чем из России или Беларуси. Впрочем, на протяжении года регулярно открываются так называемые арбитражные окна, и танкерные партии становятся рентабельными.

Операторы говорят, что экономику морских поставок СУГ можно существенно улучшить. Во-первых, они требуют снизить неадекватно высокие портовые сборы в украинских портах.

Во-вторых, давно вызывает обеспокоенность перекос в тарифах на перевозку разных групп грузов. Как известно, существование низкого тариф на перевозку, например, железной руды отчасти компенсируется повышающим коэффициентом на тариф для того же СУГ. Хотя затраты "Укрзалізниці" в обоих случаях одинаковы.

В-третьих, давно напрашивается введение стимулирующих мер для отправок сжиженного газа из портов. "У нас действуют понижающие коэффициенты на транзитные тарифы при поставке газа в порты Одессы и Черноморска. Но транзитные потоки стремятся к нулю, российские и казахские производители предпочитают более короткие маршруты и развивают собственную портовую инфраструктуру. Почему бы нам не простимулировать свои импортные потоки с моря и не ввести понижающие коэффициенты на отправку газа из портов в адрес баз хранения, расположенных на территории Украины?" — задает вопрос Владислав Колодяжный. По его словам, понижая тариф, "Укрзалізниця" ничего не теряет, поскольку этих транспортных потоков уже нет, а вот приобрести может.

Присутствовавший на LPG Ukraine 2017 замдиректора департамента коммерческой работы "Укрзалізниці" Юрий Чиж согласился со всеми аргументами операторов и пообещал, что донесет мнение участников рынка сжиженного газа до руководства монопольного государственного железнодорожного перевозчика.

Еще один благоприятный фактор для импортеров с моря — неизбежное падение ставок на перевалку в Одессе и Черноморске (комплексы в этих портах принадлежат "Привату").

Упомянутые выше объемы газа ТШО, скорее всего, будут перенаправлены с Одессы на внутренний рынок Украины. Сегодня — это единственный клиент "приватовских" комплексов, и его уход заставит собственника предложить более выгодные условия поставщикам с моря. Вкупе с перспективным снижением тарифов на железнодорожные перевозки падение ставок перевалки сможет открывать окна для танкерных поставок СУГ в Украину чаще.

Внутренние резервы

Стремятся не отставать от импортных поставщиков внутренние производители. В частности, ряд интересных проектов реализует крупнейший производитель "Укргаздобыча". По словам начальника управления коммерческой деятельности компании Владимира Юрченко, "Укргаздобыча" активно закупает стороннее сырье для дозагрузки "гуляющих" мощностей.

Кроме того, идут процессы по интенсификации производства существующих установок. Среди них — увеличение производства сырья на дожимной станции "Слолоха", модернизация Тимофеевской установки извлечения углеводородов. В ближайшем времени они дадут прирост порядка 12 тыс. т сжиженного газа в год. Более крупный проект — установка по извлечению жидких фракций на Хрестыщенском месторождении, как ожидается, будет реализован к 2020 г. Проектная мощность — 75 тыс. т в год, а это уже серьезный объем СУГ в масштабах украинского рынка.

Директор исследовательской компании "Ньюфолк" Андрей Закревский считает, что будет увеличивать производство и частная газодобыча. "В ближайшее время количество производителей пропан-бутана в Украине увеличится: на подходе "жирный" газ, а значит, инвестиции в его переработку будут отбиваться быстрее," — считает эксперт.

К сожалению, ничего неизвестно о планах компании "Укрнафта", второго крупного производителя СУГ в стране. Впрочем, стремительное падение объемов добычи сырья "Укрнафтой" не сулит ничего, кроме снижения и на производственном фронте. Да и продает газ компания преимущественно в нужные руки, а судя по темпам роста сбытовой сети "Привата", скоро аффилированным компаниям будет уходить и вовсе весь СУГ.

***

Украинский рынок сжиженного газа продолжает переживать болезни своего роста. Дыра в снабжении рынка, возникшая в августе, вызвана совокупностью целого ряда симптомов, которые вряд ли бы так остро проявились, будь спрос на автогаз не таким высоким. Прошедший отчетный форум LPG Ukraine 2017 показал, что из ситуации сделаны выводы, и рынок движется в сторону повышения прогнозируемости и стабильности. Уже сегодня все говорит о том, что 2018 г. может пройти без потрясений.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти