На легальном рынке топливо и документы на него отправляются непосредственному получателю. Но в Украине часто продукт реализовывается по одному каналу, а документация — по-другому. Торговля бумагами позволяет «зарабатывать» на фиктивном НДС миллиарды, и это не единственная статья «дохода» теневиков. enkorr выделил три основные серые схемы торговли топливом.

Часть теневиков работает в черную. Топливо, которое реализуют данные станции, не учитывается ни в одной отчетности. Это может быть контрабанда или нелегально произведенные нефтепродукты, которые без декларирования, РРО и уплаты налогов реализуются в рознице. Однако более распространены «серые» схемы, предусматривающие частичную уплату налогов.

Махинации могут касаться самого продукта. В него добавляются примеси, акцизные ставки на которые существенно ниже, чем на топливо. В данной ситуации бюджет недополучает акцизный сбор, а на рынок выбрасывается продукт сомнительного качества. Но такие схемы последние годы используют единичные игроки.

Лидерство в теневом секторе сегодня принадлежит оптимизаторам налогов. Некоторые из них «оптимизируют» торговлю за наличные через нелегальные АЗС, другие — проворачивают махинации с топливными талонами официальных операторов. В том и другом случае благодаря «потребителям документов» теневики «зарабатывают» на фиктивном НДС и аккумулируют наличку.

Во всех без исключения схемах страдают три стороны: государство, недополучающее налоговые отчисления; потребитель, покупающий некачественное топливо или, например, поддельные талоны; и легальные операторы, которых теневики демпингуют.

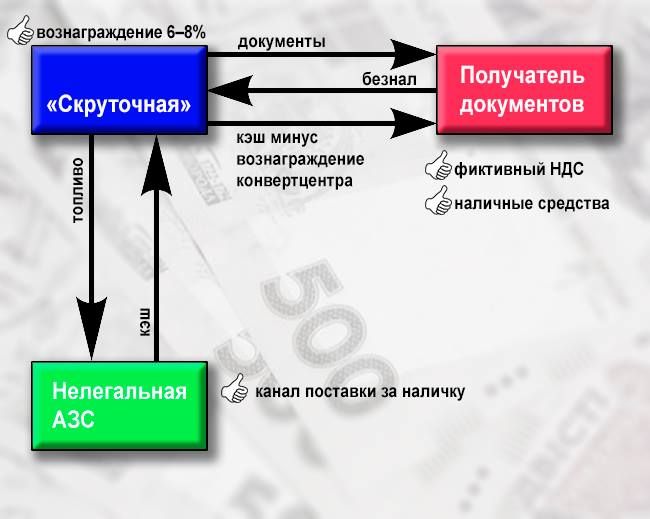

«Скруточная» схема

Ведение деятельности по такой схеме подразумевает, что производитель и импортер налоги платят. Махинация начинается на этапе реализации. По отчетности топливо проходит как проданное оптом юридическим лицам, но фактически оно реализуется в рознице за наличные — через АЗС, АГЗС, АГЗП, без применения РРО.

В результате образуется неучтенная наличная выручка на месте розничной продажи и фиктивный НДС у «потребителей документов». Часть этого НДС затем возвращается в «скруточную» точку.

«Скруточная» может быть самостоятельным конвертационным центром, а может — карманным. Такие иногда открываются при крупных «потребителях документов», например, агропромпредприятиях, которые могут списывать большие объемы топлива.

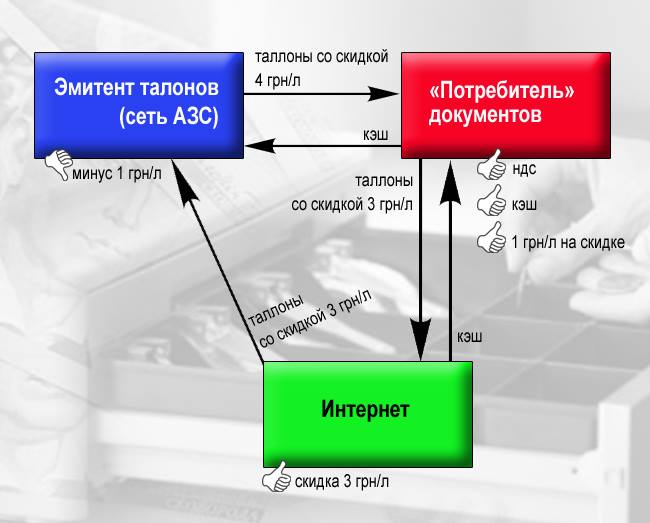

«Талонная» схема

Вторая «серая» схема — «талонная». По ней юридические лица покупают талоны на топливо у сетей АЗС, получают у них документы на весь объем продукции, соответственно уменьшают платежи в бюджет по НДС и налогу на прибыль. При этом часть топлива используют для собственных нужд, а часть талонов продают за наличные конечным потребителям (такси, перевозчики, частные потребители), которым не нужны документы.

Например, крупное автотранспортное предприятие (АТП) покупает топливо со скидкой у эмитентов талонов якобы для своей деятельности. Как оптовый покупатель оно получает существенную скидку. На данный момент, размер скидки, которую предоставляют сети — эмитенты талонов, составляет 4 грн/л. То есть, «потребитель документов», в данном случае АТП, при перепродаже талонов на розничном рынке кроме фиктивного НДС зарабатывает еще 1 гривню на литре.

Отметим, что в своей хозяйственной деятельности АТП использует 40% талонов, а в Интернет уходит до 60%.

Другой вариант — АТП продает документы не условному предприятию, а конвертационному центру, который перечислит деньги АТП (якобы рассчитается за товар). Деньги вернутся назад, а конвертационный центр уже продает документы дальше (раздает налоговый кредит и расходы уже другим пользователям конвертцентров).

Вознаграждение конвертационные центры оценивают в 6–8% от «оптимизированного» объема. Участники рынка рассказывают, что предприятия с явными признаками фиктивности могут предложить за документы и 10% «вознаграждения».

Также на рынке стали появляться фиктивные трейдеры, которые просто скупают топливные талоны в официальных сетях АЗС, и весь их объем целиком сбрасывают в Интернет.

Блендинг

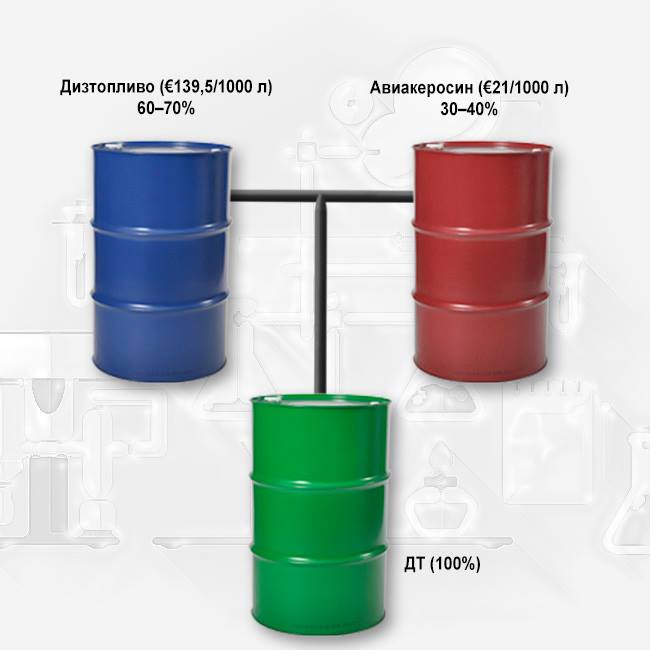

Еще один популярный вид «серой схемы» — блендинг (смешивание) авиатоплива и ДТ. Смесь потом реализуется как обычное дизельное топливо. Смешивание топлив имеет экономический смысл из-за семикратной разницы в акцизном налоге на ДТ (€139,5/тыс. л) и авиатопливо (€21/тыс. л).

По данным исследования «Консалтинговой группы А-95», дисбаланс между объемом поставки авиационного топлива в порт Николаева и последующими отгрузками из порта за 8 месяцев текущего года достиг 94,5 тыс. т. Это на 6,9 тыс. т (8%) больше, чем за весь 2017 г.

Тот факт, что авиационное топливо некоторые участники рынка смешивают с дизельным топливом, подтвердил начальник Энергетической таможни ГФС Игорь Пиковский. При этом он подчеркнул, что это точно не происходит в зонах таможенного контроля.

Александра Томашевская, СЕО «Е.С. Консалтинг»:

«Налоговые органы отслеживают такие вещи, но по факту нарушения все равно происходят. Но ведь нельзя все время всех проверять. Во-первых, есть порядок проведения проверок, во-вторых, не так просто найти, где компания нарушает. А фискальные органы хотят видеть фискальный эффект. Представьте, группа проверяющих будет 10 дней работать, и найдут они, например, нарушений на 20–50 тыс. грн. В этом случае они, с точки зрения ведомства, просто потеряли время. Есть некий KPI, который у фискалов имеет место быть».

Неля Привалова, глава Нефтегазовой ассоциации Украины:

«Решить проблему может только лицензирование деятельности по производству, хранению и продаже топлива. На сайте Государственной фискальной службы должны быть созданы публичные реестры всех, кто получил лицензии. Тогда бороться с теневым рынком будет просто. Если же торгуешь без лицензии, то контролирующие органы могут произвести конфискацию оборудования, наложить штрафы. При этом налоговикам не нужно будет никаких «исследований», комиссий и политической воли. НАУ уже разработала законопроект, предусматривающий лицензирование данной деятельности. Согласно документу, для получения лицензий необходимы: документы на землю, акты ввода объектов в эксплуатацию, разрешительные документы (охрана труда, экология и т.д.) и РРО для розницы».

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти