В 2018 г. объем рынка моторных топлив — бензина, дизтоплива, сжиженного газа — вырос на 5,6%, до 10,15 млн т.

Экономика понемногу выходит из кризиса, потребление растет третий год подряд, и ожидается, что в текущем году выйдет на уровень докризисного 2013-го. Но как ранее, так и сейчас у рынка есть одна проблема — доминирование поставок из России и Беларуси, они же обеспечивают новые ресурсы по мере увеличения потребления.

С одной стороны, это наиболее дешевые энергоресурсы, помогающие экономике, с другой — рынок очень зависим, со всеми вытекающими отсюда рисками. Но превратить недостатки в преимущества можно. Главная роль здесь за государством, которое сложно и долго решает системные проблемы, хотя потрудиться нужно и бизнесу.

Осенью 2018 г. на украинском рынке дизтоплива было тревожно. В разгар сезона оптовые цены пошли вверх и не упали, несмотря на охлаждение мировых котировок. В трейдерском лексиконе вновь зазвучало слово «дефицит». Особо остро его почувствовали мелкие оптовики, обнаружившие в один прекрасный ноябрьский день, что купить ресурс негде.

Проблема затронула и розницу: кроме нелегальных станций, снабжаемых упомянутыми оптовиками, перебои с продуктом были отмечены и в сети крупнейшего игрока рынка — группы «Приват», которая была вынуждена экстренно импортировать продукт по морю. Как выяснилось позже, к столь неприятным событиям привела нехватка сравнительно небольшого объема.

Белорусский прокол

Участники рынка обвинили в дестабилизации белорусских поставщиков, которые погрузили рынок в неопределенность касательно объемов своих поставок.

Объективно сябров трясло из-за пересмотра объема поставок российской нефти и запрета на транзит российских нефтепродуктов. По другой версии, таким образом государственный экспортер «Белорусская нефтяная компания» готовил своих украинских клиентов к грядущим переговорам о подписании годовых договоров, мол, цена не главное, был бы объем…

Белорусские поставки в ноябре 2018-го действительно снизились, но не критично — на 25 тыс. т, или 12,5% по сравнению с ноябрем 2017 г.

Куда более значительным фактором было увеличение потребления, которое по итогам года составило 8,5%. Иными словами, в ноябре 2018-го требовалось на 50 тыс. т топлива больше, чем годом ранее. В сумме с падением белорусских поставок нехватка составила 75 тыс. т, или около 15% от потребления. Но истории украинского рынка известны случаи, когда намного меньший дефицит баланса вызывал ажиотаж на рынке нефтепродуктов.

Как удалось потушить кризис? Прежде всего спасло увеличение поставок из России: в ноябре 2018 г. они выросли на 50 тыс. т, из которых 42 тыс. т пришло по нефтепродуктопроводу «Прикарпатзападтранс» (труба качнула рекордный месячный объем — 275 тыс. т дизтоплива). Еще на 40 тыс. т больше пришло по морю из Туркменистана, увеличить поставки не позволила конъюнктура.

«Оперативно нарастить поставки «в моменте» тяжело. Напряжение наблюдается не только в Украине, но и в Черноморском регионе в целом. Например, сильно вырос спрос в Болгарии. То же самое в Турции и России, — свободные объемы в портах резко сократились в связи с повышенным спросом на турецком рынке», — прокомментировала сложности с поставками по морю акционер компании SkywalkTrading Ирина Рубан.

По итогам 2018 г., 75% поставок дизельного топлива, наиболее массово потребляемого моторного топлива в Украине, пришлось на Россию (42%) и Беларусь (33%) (см. рис. 1). Столь внушительная доля поставок из стран Евразийского союза наблюдается уже давно, меняются лишь пропорции. Например, в начале 2016-го, когда действовало эмбарго на поставки из России, доля белорусского импорта в национальном балансе составляла 80%.

Логистика, логистика и еще раз логистика

Почему доля российско-белорусских поставок столь велика? Потому что они дешевые. Это, в свою очередь, объясняется логистикой — главным фактором любого энергетического рынка. География диктует нам господство российских энергоресурсов — и нефти, и газа. «Нафтогаз» любит рапортовать, что мы уже три года не закупаем газ в России. Но деликатно умалчивает, что импортный газ из Европы — в основном российский. Затратная логистика и услуги трейдеров-посредников делают его одним из самых дорогих на континенте. Идти против потока можно, но это всегда трудно и дорого.

Но поставки газа имеют одну важную особенность — безальтернативная транспортировка. Москва всегда использовала газовую трубу как инструмент политического давления, поэтому переход Украины на более дорогой реверсный газ полностью оправдан. Кроме того, безальтернативность позволяла задирать цену, как это нам показала г-жа Тимошенко в 2009 г.

По дизтопливу ситуация иная, подобного рычага у россиян нет. Во-первых, у нас есть своя переработка, во-вторых, топливо заходит отовсюду — по морю, по железной дороге и даже в автоцистернах. Этот рынок не просто открыт логистически, на нем существует масса котировок, делающая понятным ценовой уровень (на газовом рынке с этим долгое время были, да еще и сейчас остаются проблемы). Там, где нет возможности монопольного влияния, россияне вынуждены конкурировать и, как говорится, давать цены.

На рынке Украины идет ожесточенная борьба между россиянами и белорусами. Александр Лукашенко неоднократно жаловался на притеснения со стороны российских партнеров, которые, по его словам, упрекают Минск в работе с Украиной, а сами наращивают туда экспорт. Бацьку можно понять: после начала импорта российского дизтоплива в 2016 г. премия на белорусское дизтопливо снизилась с 50 долл./т до 10–16 долл./т, а объем поставок сократился на 25% (это около 600 тыс. т в год). За три года сябры потеряли на украинском направлении не менее 500 млн долл. чистой прибыли, не говоря уж о товарообороте.

Украина же выиграла намного больше: вместе с белорусскими аналогично снизились цены на весь дизель, поступающий на рынок, — и импортный, и отечественный. При ежегодном объеме потребления 6,0–6,5 млн т дизтоплива за три года потребители сэкономили около 700 млн долл., или 17,5 млрд грн.

Джаст бизнес

Сегодня нередко можно услышать призывы немедленно закрыть поставки из России. Первый довод: это избавит нас от российской зависимости, второй: мы перестанем кормить российскую экономику. Эта риторика не более чем популизм.

Мир вокруг нас ведет ожесточенную борьбу за дешевую энергию и доступ к российским энергоресурсам. Зачем далеко ходить, вспомним хотя бы нашу битву с «Северным потоком-2» ради сохранения транзита российского газа.

За российский дизель драка не менее ожесточенная. Упомянутый нефтепродуктопровод «Прикарпатзападтранс», помимо поставок в Украину, транспортирует дизтопливо для венгерского MOL и польской PKN Orlen (поляки переваливают продукт в Гомеле с трубы на «железку»). Orlen усиленно «пылесосит» и белорусское ДТ. Ничего личного, just business!

Также необходимо понимать, что в случае запрета или ограничений на прямой российский импорт придет либо «кривой» российский импорт, либо все равно сделанное из российской нефти. Другого в наших широтах практически нет. Белорусское, литовское, польское, болгарское, румынское, венгерское дизтопливо — все из российской нефти. В конечном итоге украинские деньги за топливо все равно придут в Москву. Раз от этого не уйти, может, имеет смысл хотя бы покупать дешевле?

В дальнейшем накал борьбы только усилится, спрос на дизельное топливо растет и будет расти. Главным фактором здесь выступает грядущее ужесточение требований к качеству судового топлива, которым преимущественно является мазут. С 2020 г. содержание серы в судовых топливах должно быть снижено с 2,5 до 0,5%. Сейчас это ключевая проблема рынка и нефтеперерабатывающей отрасли всей планеты, поскольку низкосернистый мазут выпускается в минимальных объемах. Самым доступным выходом является замена мазутов дизтопливом.

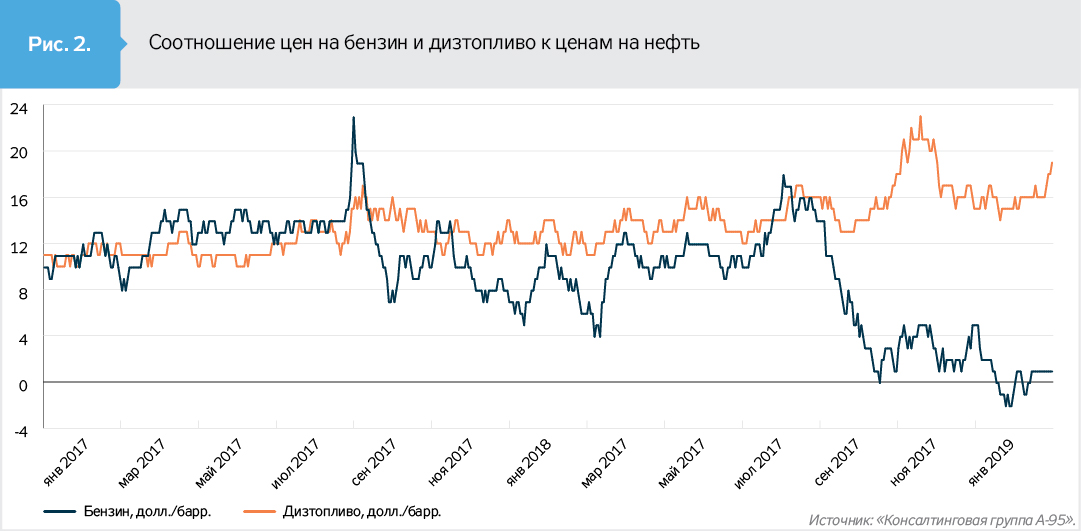

Процесс пошел, и он уже здесь. Со второй половины 2018-го цены на дизтопливо и бензин А-95 на украинских АЗС сравнялись. Причина — рост цен на дизтопливо в мире как следствие высокого спроса (см. рис. 2). Вне всякого сомнения, дизтопливо будет дорожать и далее, это пророчат на любой международной «нефтяной» конференции.

Что делать?

Две трети рынка российско-белорусских поставок — это очень много. Свежо в памяти российское эмбарго 2015 г. и описанные осенние проблемы, вызванные капризами белорусов, также ориентированных на Москву. Украина должна нарастить производство и обеспечить доступ на рынок для альтернативных, в частности «морских» поставщиков.

Итак, самое время вспомнить, что у «Нафтогаза Украины» есть 43% акций в крупнейшем НПЗ «Укртатнафта», который теоретически может обеспечить 100% потребностей в бензине, авиатопливе и на 30% в дизельном топливе. Сырье — азербайджанская и иранская нефть — в Черном и Средиземном морях в избытке.

Но… Проблема №1 — потребность в дорогостоящей модернизации. Проблема №2 — контрольный пакет акций «Укртатнафты» у Игоря Коломойского. Надо договариваться, опыт государственно-частного партнерства по модернизации НПЗ есть, например, в Казахстане. Правда, там частникам выбора по сути не предоставили: или развиваем предприятие вдвоем, или государство сделает это без вас. В качестве поддержки можно ввести пошлины на импорт бензина, он при увеличении переработки нефти будет в излишке. К слову, в ЕС также есть пошлина на бензин (его на континенте профицит), но нулевая ставка на дизтопливо, которого не хватает.

Далее. Необходимо срочно снижать тарифы в портах, сегодня они выше европейских вдвое. Это будет своеобразной льготой для морских альтернативных поставок, которые смогут потеснить российский и белорусский продукт хотя бы в южных областях. Государству не мешало бы также озаботиться созданием собственных перевалочных мощностей. Проектной мощности украинских портов должно хватить, чтобы в случае необходимости полностью заместить российский и даже белорусский ресурс, вместе взятые (при условии полной загрузки Кременчуга). Но на практике они никогда не работали с такой загрузкой и без предварительной доработки вряд ли смогут выполнить эту задачу. Кроме того, ее точно не выполнит «Укрзализныця», не имеющая ни вагонов, ни тяги.

Срочно необходимо создавать запас. Начать следует с армии и «Укрзализныци», которые вечно с пустыми баками, но при этом с огромным резервуарным парком. Законопроект о создании минимальных запасов нефтепродуктов чиновники «жуют» более семи лет. Каждый, кто производит или импортирует нефтепродукты, должен делать запас или целевым образом платить за его создание. Идеально — зашить эти средства в акциз.

Этот комплекс мероприятий требует времени — от месяца (снижение портовых сборов) до 3–4 лет (модернизация НПЗ), но в результате снизит российско-белорусские поставки до 30–40%. При этом будут сохранены диверсифицированная структура снабжения рынка, оптимальный уровень цен и готовность оперативно заместить недостающие российско-белорусские поставки. На данный момент баланс выглядит очень шатким, опыт минувшей осени показывает — для дестабилизации рынка достаточно остановить поставки на пару дней, причем по любому из источников.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти