С переходом на длинную основу большинства импортных контрактов по поставке автогаза в Украину о дефиците ресурса пока удалось забыть. Более того, конец 2018-го и первое полугодие 2019 г. прошло под знаком мощного избытка ресурса. Логичные ожидания по потреблению переползающих остатков в «голодном» июне не оправдались, и по состоянию на середину июля о сбалансированном рынке импортерам остается только мечтать. А пока избыток загоняет внутренние цены все ниже, угрожая бесчисленным импортерам очередными убытками.

Идем на рекорд!

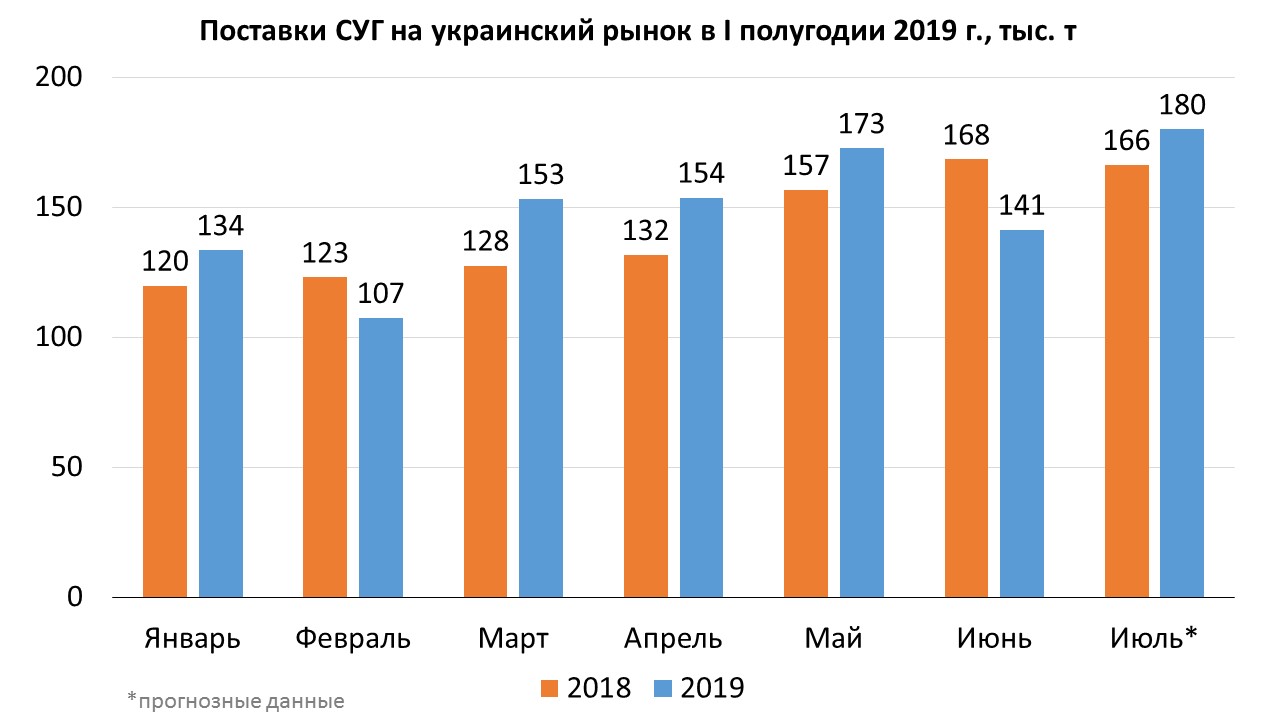

За 14 дней июля в Украину поступило около 55 тыс. т железнодорожного импорта сжиженного газа, еще 16,3 приехало машинами. С учетом прогноза морских поставок, а также понятного производства июль может ознаменоваться очередным рекордом импортных поставок на уровне 180–185 тыс. т.

Для пикового периода (июль-сентябрь) такой объем вполне актуален, но избыточные поставки сохраняются уже полгода, формируя высокий переходящий остаток. Впервые он возник в конце 2018 г., а к марту 2019 г. не замечать его стало невозможно.

Рынок ожидал, что переползающий из месяца в месяц остаток уйдет на амортизацию выпавших в июне импортных объемов из РФ и Казахстана. Но этого не произошло. Во-первых, на новостях о грядущем сокращении (а то и вовсе прекращении) поставок из РФ и Казахстана украинскими трейдерами было закуплено еще больше газа. А во-вторых, состоявшееся сокращение (на 30 тыс. т) оказалось даже меньше того излишка, который был в Украине на начало июня, не говоря о дополнительных объемах.

В начале июня поставки действительно круто сократились, однако к концу месяца россияне неожиданно выдали на-гора весь остаток. «Proton обрезал объемы на июнь некоторым трейдерам, однако даже от усеченного графика до середины месяца сохранялось отставание. Многие начали искать ресурс, чтобы подстраховаться, а под конец месяца неожиданно выгрузил весь остаток. Многие до сих пор не могут распродать июньские отгрузки», — говорит один из владельцев длинного контракта с Proton Energy S.A.

Тяжелые остатки

Перелив рынка наложился на специфичную ценовую ситуацию. Со средины июня польские котировки начали снижение и в результате спикировали ниже $300/т. По словам аналитика «Хим-Курьера» Ивана Марченкова, обвалу цен на российский газ в Польше также способствовал профицит. «Очень похожая ситуация — испуганные прошлогодним дефицитом российские трейдеры накопили огромные запасы в ожидании сезонного роста цен, а его все не происходит», — говорит аналитик.

Украинская котировка тем временем падать не спешила, в результате образовалась разница в более $100.

Это, в частности, активизировало автомобильные поставки Польши. Даже появились слухи, что «Лукойл» якобы получил дополнительную квоту на поставку 20 тыс. т в Украину с Малашевичей, в том числе железной дорогой. Впрочем, даже когда цены на белорусско-польской границе были на дне, жд-отгрузок так и не появилось.

В то же время, говорят трейдеры, украинская котировка поддерживалась за счет стабильно высокого спроса. «Белорусский и российский газ на споте активно торговался с премией 100 и выше к Бресту, поэтому украинская котировка вполне адекватная», — говорит Владислав Скирский из «Оптимус LPG».

С другой стороны, ценовой перекос привел к тому, что переползшие на июль запасы стали непроходными по цене. Например, цены июньских партий (цена по контракту Proton Energy формируется относительно средней котировки Argus daf Брест в месяц отгрузки) оказались на уровне 15 160 грн/т, что на 1100 грн/т дороже цены по итогу половины июля.

Еще меньше повезло покупателям газа «Лукойла» — для них средняя по июню цена на границе составила около 18 900 грн/т, а в первой половине июля растаможенный ресурс получился по 16 700 грн/т. Средняя ситуация у покупателей ТШО — их поставки хоть и значительно дороже «Роснефти», зато оперативнее в ценообразовании.

Абсолютные цены импорта в первой половине июля, в принципе, позволяют заработать на хлеб и даже немного масла, однако по итогу месяца ситуация может измениться. Сегодня украинская и польская котировки движутся во встречном направлении, и трейдеры ожидают, что по итогу июля цена СУГ «Роснефти» и «Лукойл» должна оказаться на +/- одинаковом уровне.

Встречными курсами

А пока импортеры следят за движениями котировок, перелив рынка начал активнее загонять цены внутренних производителей к очередному дну. За почти месяц, 19 июня 17 июля, средняя по стоимость ресурса на аукционах «Укргаздобычи» упала с 21 575 грн до 17 056 грн/т. Сегодня это уровень ТШО на границе, и владельцам казахского ресурса это явно не нравится.

По словам директора по коммерции «Укргаздобычи» Сергея Федоренко, на спаде компания также поспешила эффективно избавиться от крупных остатков дешевеющего ресурса. «Мы, как и все, ждали дефицита в июне-июле. Когда стало понятно, что рынок будет избыточен, пришлось оперативно отторговываться», — отметил менеджер госкомпании. Он добавляет, что стоимость российского импорта, привязанного к котировкам daf Brest, еще ниже и создает пространство для дальнейшего снижения цены на аукционах УГД.

С ним соглашается руководитель «Центрнафтогазпостача» Дмитрий Круподеров. «Ресурса на рынке очень много, и снижение (цен на аукционах украинских производителей — enkorr), очевидно, продолжится. Мы уже наблюдали подобную ситуацию весной, когда под натиском запасов стоимость газа на аукционах опускалась ниже импортного паритета», — говорит Дмитрий Круподеров.

Трейдеры полагают, что корень хронического избытка ресурса лежит в засилье несистемных компаний. «Сегодня на рынке несметное количество предпринимателей, которые не придумали ничего лучше, чем инвестировать в закупку сжиженного газа. Причем, у всех стратегия состоит в закупке максимального количества, без просчета будущих продаж. Оборот конторы растет, а прибыли ноль. В итоге рынок захлебывается, горе-продавцы сливают ресурс по себестоимости, цена обваливается», — рассуждает владелец компании, входящей в ТОП-5 операторов украинского рынка.

Опасность сложившейся ситуации в том, что в ближайшее время все массово ринутся урезать закупки и к концу августа может назреть реальный дефицит. Далее – массовая закупка перед мертвым сезоном, избыток, обвал цен… и так далее… Таких волн украинский рынок видел немало, и каждая вымывает с него десятки ситуативных газотрейдеров.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти